Η Δ.ΗΛΕ.Δ. όπως και πέρσι έχει προσθέσει στην εφαρμογή του Ε9 περιουσιολογίου, εκτός από το εκκαθαριστικό και τα δύο ειδοποιητήρια για τις δόσεις και τον φόρο μαζί με την ταυτότητα οφειλής .

Αναλυτικά μπορείτε να τα εκτυπώσετε αφού κάνετε είσοδο με τους κωδικούς σας στο gsis (taxisnet) ως εξής :

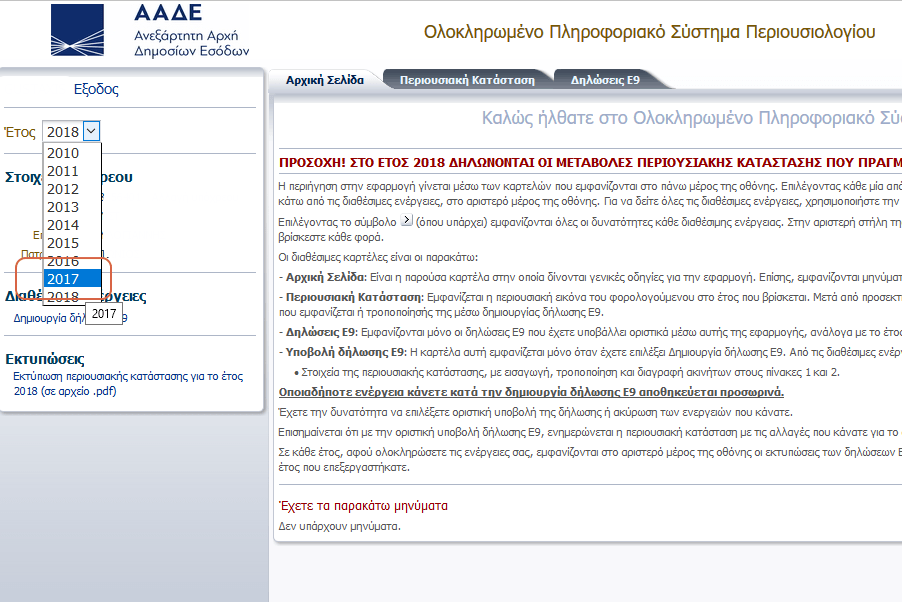

1. Επιλέγετε την Εφαρμογή του Περιουσιολογίου Ε9

https://www1.gsis.gr/webtax3/etak/faces/index.jspx

ή μπορείτε κατευθείαν από τον σύνδεσμο αυτό : βάζοντας τους σχετικούς κωδικούς που διατηρείτε στο taxisnet.

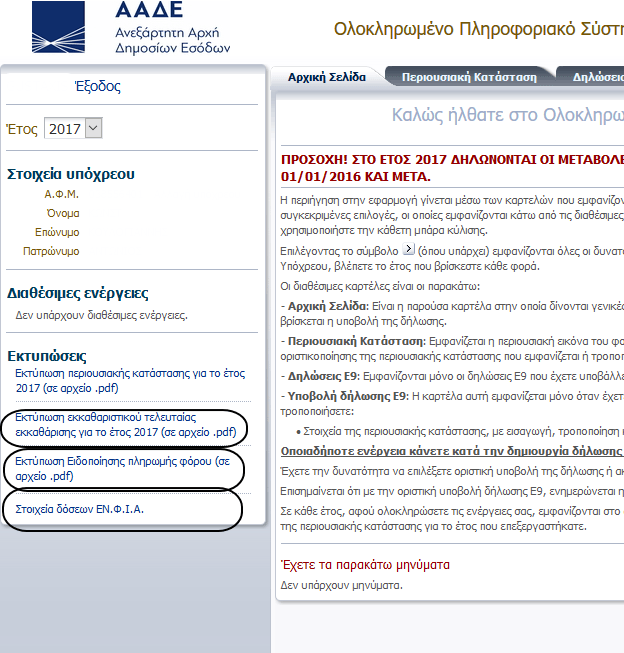

2. Στην συνέχεια και μέσα στην εφαρμογή του Ε9, Επιλέγετε το έτος 2017

3. Στο κάτω μέρος υπάρχουν τρεις επιλογές

-Εκτύπωση εκκαθαριστικού τελευταίας εκκαθάρισης για το έτος 2017 (σε αρχείο .pdf)

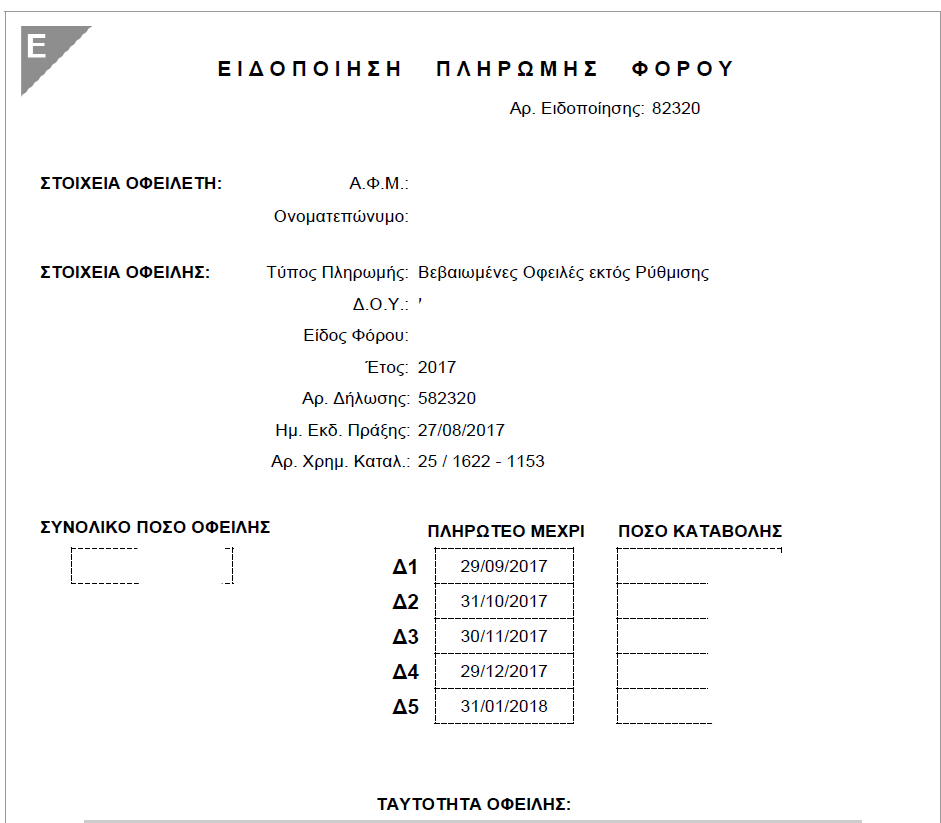

-Εκτύπωση Ειδοποίησης πληρωμής φόρου (σε αρχείο .pdf)

-Στοιχεία δόσεων ΕΝ.Φ.Ι.Α.

Η εκτύπωση ειδοποίησης πληρωμής φόρου για το 2017

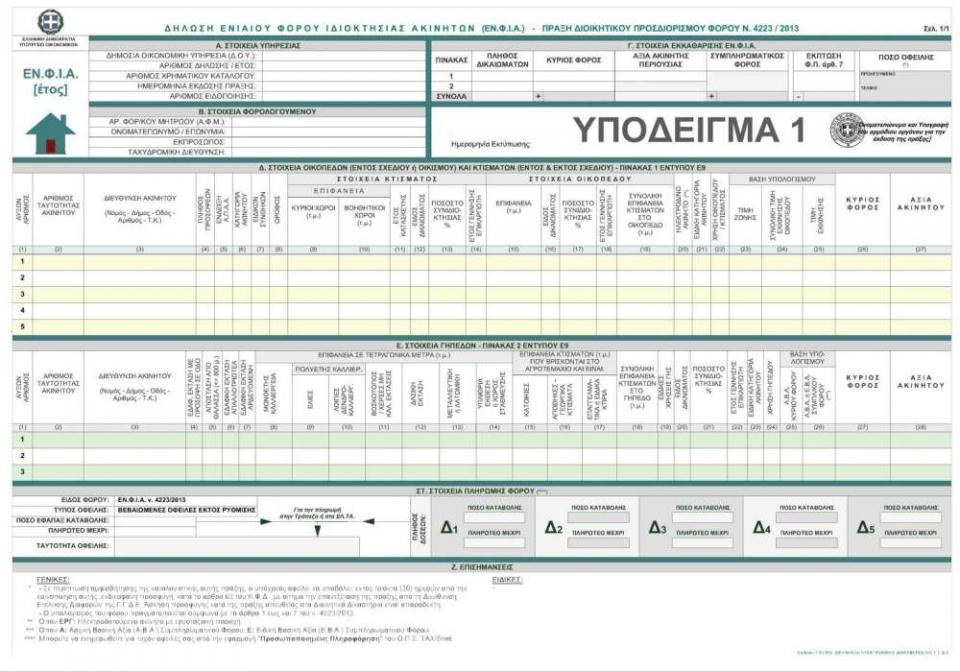

Το εκκαθαριστικό 2017 – Επεξηγήσεις εκκαθαριστικού

(Στοιχεία εκκαθάρισης ΕΝ.Φ.Ι.Α.) Στήλη «ΠΙΝΑΚΑΣ»: Στη στήλη αυτή αναγράφονται οι αριθμοί 1 ή 2, οι οποίοι αναφέρονται στους Πίνακες 1 και 2, αντίστοιχα, της δήλωσης στοιχείων ακινήτων (έντυπο Ε9). Αν είναι διαγραμμισμένος ο αριθμός 1 ή 2, αυτό δηλώνει ότι δεν υπάρχουν εμπράγματα δικαιώματα στον πίνακα αυτόν. (π.χ. διαγραμμισμένος ο αριθμός 2, δηλώνει ότι ο φορολογούμενος δεν έχει αναγράψει στη δήλωση στοιχείων ακινήτων αγροτεμάχια).

(Στοιχεία οικοπέδων εντός σχεδίου ή οικισμού και κτισμάτων εντός και εκτός σχεδίου – Πίνακας 1 εντύπου Ε9) Στήλη «βάση υπολογισμού»: Η στήλη αυτή υποδιαιρείται σε 3 στήλες, «Τιμή Ζώνης», «Συνολική Τιμή Εκκίνησης Οικοπέδου» και «Τιμή Εκκίνησης».

Η Τιμή Ζώνης χρησιμοποιείται για τον προσδιορισμό του κύριου φόρου κάθε είδους κτίσματος, ανεξάρτητα αν η αξία αυτού υπολογίζεται με Τιμή Ζώνης ή Ελάχιστο Κόστος Οικοδομής. Από την Τιμή Ζώνης προκύπτει η τιμή του Βασικού Φόρου, η οποία πολλαπλασιάζεται με τους συντελεστές του κτίσματος (όπως αυτοί ορίζονται στην παράγραφο Α2. του άρθρου 4 του ν. 4223/2013), και το γινόμενο αυτό είναι ο κύριος φόρος του κτίσματος.

Χρησιμοποιείται επίσης και για τον προσδιορισμό της Συνολικής Τιμής Εκκίνησης Οικοπέδου, από την οποία προκύπτει η αξία του οικοπέδου, από τη διαίρεση της οποίας με τα τετραγωνικά μέτρα του οικοπέδου, προκύπτει η μοναδιαία αξία του οικοπέδου, και από αυτήν ο συντελεστής φόρου, που πολλαπλασιάζεται με τους συντελεστές του οικοπέδου (όπως αυτοί ορίζονται στην παράγραφο Β1. του άρθρου 4 του ν. 4223/2013), και το γινόμενο αυτό είναι ο κύριος φόρος του οικοπέδου.

ΠΡΟΣΟΧΗ: Η μόνη περίπτωση που η αξία του οικοπέδου είναι διαφορετική από αυτήν που προκύπτει από τη Συνολική Τιμή Εκκίνησης Οικοπέδου, είναι στις περιπτώσεις που το οικόπεδο βρίσκεται σε περιοχή, για την οποία δεν ισχύουν οι αποφάσεις του Υπουργού Οικονομικών, που εκδίδονται κατ' εξουσιοδότηση του άρθρου 41 του ν.1249/1982, (δηλαδή η αξία του υπολογίζεται με συγκριτικά στοιχεία) και αυτό γιατί σύμφωνα με τις διατάξεις του ΕΝ.Φ.Ι.Α. η μοναδιαία αξία του οικοπέδου ανά τετραγωνικό μέτρο, δεν μπορεί να είναι ανώτερη της τιμής ανά τετραγωνικό μέτρο, η οποία ελήφθη υπόψη για τον υπολογισμό του Φ.Α.Π. φυσικών προσώπων έτους 2013.

Η Τιμή Εκκίνησης χρησιμοποιείται για τον προσδιορισμό της αξίας των ειδικών κτιρίων. Χρησιμοποιείται επίσης για τον προσδιορισμό της αξίας των μονοκατοικιών, κατοικιών, επαγγελματικών στεγών, αποθηκών και θέσεων στάθμευσης, εκτός ΑΠΑΑ. Από την αξία προκύπτει ο συμπληρωματικός φόρος, για τα φυσικά πρόσωπα σύμφωνα με την κλίμακα, η οποία προβλέπεται στην παράγραφο 2 του άρθρου 5 του ν. 4223/2013, και για τα νομικά πρόσωπα με βάση τους συντελεστές, οι οποίοι προβλέπονται στην παράγραφο 3 του άρθρου 5 του ν. 4223/2013.

Ο τρόπος προσδιορισμού της αξίας των κτισμάτων και των οικοπέδων προσδιορίζεται στο άρθρο 32 του ν. 3842/2010.

(Στοιχεία οικοπέδων εντός σχεδίου ή οικισμού και κτισμάτων εντός και εκτός σχεδίου – Πίνακας 1 εντύπου Ε9) Στήλη 20: Όταν αναγράφεται «ΝΑΙ», το ακίνητο έχει δηλωθεί ως ηλεκτροδοτούμενο, «ΟΧΙ», το ακίνητο έχει δηλωθεί ως μη ηλεκτροδοτούμενο και όταν αναγράφεται «ΕΡΓ» το ακίνητο έχει δηλωθεί ως ηλεκτροδοτούμενο με εργοταξιακή παροχή ηλεκτρικού ρεύματος.

(Στοιχεία γηπέδων – Πίνακας 2 εντύπου Ε9) Στήλη «βάση υπολογισμού»: Η στήλη αυτή υποδιαιρείται σε 2 στήλες, «Α.Β.Α. κύριου φόρου» και «Α.Β.Α. ή Ε.Β.Α. συμπληρωματικού φόρου».

Στη στήλη του κύριου φόρου αναγράφεται η Αρχική Βασική Αξία (Α.Β.Α.). Από την Α.Β.Α. προκύπτει ο συντελεστής θέσης, η οποία πολλαπλασιάζεται με τους συντελεστές του γηπέδου, όπως αυτοί ορίζονται στην παράγραφο Β2. του άρθρου 4 του ν. 4223/2013, και το γινόμενο αυτό είναι ο κύριος φόρος του γηπέδου.

Στη στήλη του συμπληρωματικού φόρου, αναγράφεται Α όταν η αξία του γηπέδου υπολογίζεται με Α.Β.Α. και Ε όταν η αξία του γηπέδου υπολογίζεται με Ειδική Βασική Αξία (Ε.Β.Α.).

ΠΡΟΣΟΧΗ: Υπάρχει περίπτωση η Α.Β.Α. του κύριου φόρου να είναι μικρότερη από την Α.Β.Α. του συμπληρωματικού φόρου και αυτό γιατί για τον υπολογισμό του κύριου φόρου των γηπέδων, λαμβάνεται η ελάχιστη Α.Β.Α. της Δημοτικής Ενότητας στην οποία ανήκει το γήπεδο.Ο τρόπος προσδιορισμού της αξίας των γηπέδων προσδιορίζεται στο άρθρο 32 του ν. 3842/2010.

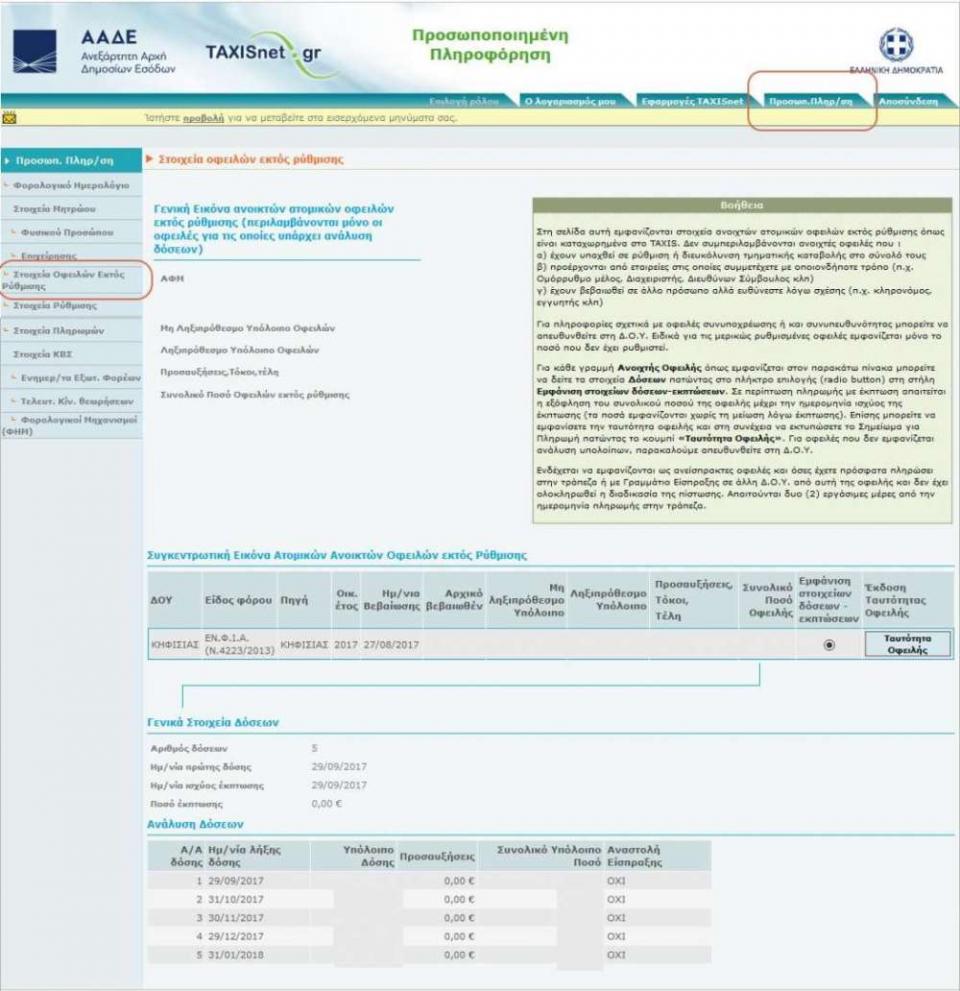

Υπενθυμίζεται ότι η οφειλή ΕΝΦΙΑ με τα ποσά των δόσεων και τις σχετικές ημερομηνίες καταβολής, είναι διαθέσιμη και στην προσωποποιημένη πληροφόρηση των φορολογουμένων στο taxisnet.

Πηγή: taxheaven